Updated: March 2026 | 2026년 귀속 (2027년 신고) 기준

이혼 후 Child Tax Credit은 누가 받나요?

양육비를 내는 사람이 받는 것 아닌가요? — 많은 분들이 그렇게 생각하지만, IRS는 다르게 봅니다.

누가 돈을 냈는지보다 아이가 누구와 더 오래 살았는지가 핵심입니다.

핵심 요약

- Child Tax Credit은 기본적으로 아이와 함께 사는 부모(custodial parent)가 받습니다.

- 양육비를 낸다고 해서 자동으로 크레딧 권리가 생기지 않습니다.

- Form 8332로 권리를 넘겨줄 수 있지만, Head of Household와 Dependent Care Credit은 넘길 수 없습니다.

- 이혼 합의서는 민사 문서 — IRS는 Form 8332만 인정합니다.

목차

1. 실제 상황으로 보기

지수 씨(가명)는 올해 초 이혼을 마무리했습니다. 두 아이는 지수 씨 집에서 살고 있고, 전 남편은 매달 양육비를 보내고 있습니다. 연말이 다가오자 전 남편에게서 연락이 왔습니다.

지수 씨는 이 말이 맞는지 헷갈렸습니다. 세법상 답은 명확합니다.

2. IRS 기본 원칙

결론부터 말하면, 양육비를 내는 쪽이 자동으로 Child Tax Credit을 받는 것은 아닙니다.

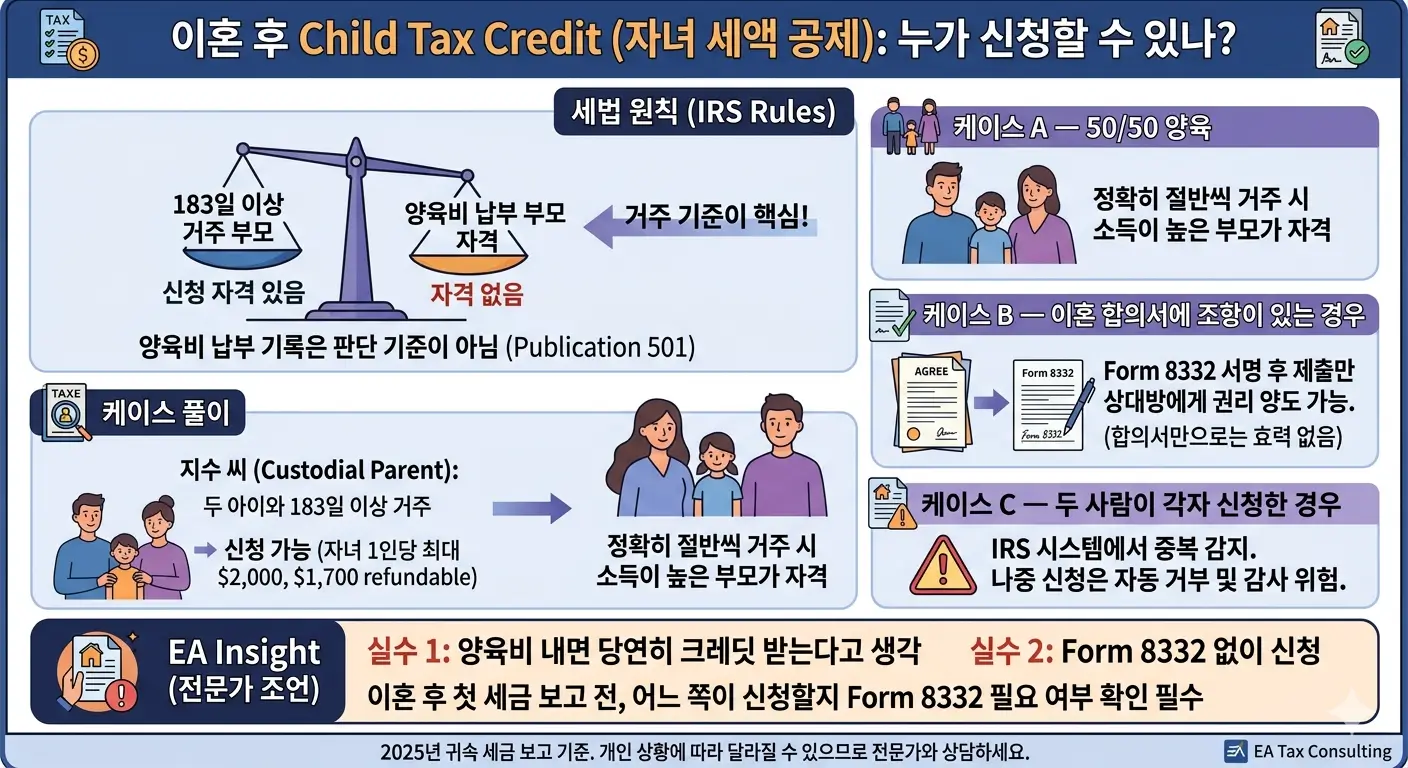

IRS Publication 501에 따르면, Child Tax Credit 자격은 기본적으로 해당 연도에 아이가 절반을 초과하여 거주한 부모, 즉 custodial parent에게 있습니다.

한 줄 정리

Child Tax Credit은 “누가 돈을 더 냈는가”가 아니라 “아이가 누구와 더 많이 살았는가”가 핵심입니다.

양육비를 꾸준히 보내고 있어도, 아이가 그 집에서 살지 않는다면 그 사실만으로 Child Tax Credit 자격이 생기지 않습니다. IRS는 양육비 납부 여부를 크레딧 자격 판단 기준으로 사용하지 않습니다.

3. 지수 씨 케이스 풀이

두 아이 모두 지수 씨 집에서 살고 있으므로, 지수 씨가 custodial parent입니다.

전 남편이 양육비를 보내고 있다는 사실은 Child Tax Credit 자격을 결정하는 기준이 아닙니다.

따라서 별도의 예외가 없다면, 지수 씨가 두 아이 모두에 대해 크레딧을 신청할 수 있습니다.

| 항목 | 2026년 귀속 기준 |

|---|---|

| Child Tax Credit (CTC) | 자녀 1인당 최대 $2,200 |

| Additional Child Tax Credit (ACTC, refundable) | 자녀 1인당 최대 $1,700 |

| 지수 씨 기준 (자녀 2명) | 최대 $4,400 |

주의: 실제 크레딧 금액은 소득, 세액, 자녀의 SSN 요건, earned income 등에 따라 달라집니다.

“최대 금액”이 곧 “실제 환급액”은 아닙니다. 2026년 귀속 확정 수치는 IRS 공식 발표 기준으로 변경될 수 있습니다.

4. 상황이 달라지면 어떻게 되나

케이스 A — 50/50 양육처럼 보이는 경우

부모가 서로 “정확히 반반 키운다”고 생각하는 경우가 많지만, IRS는 실제로 몇 박을 누구 집에서 잤는지를 기준으로 봅니다. 단 하루라도 한쪽 집에서 더 많이 살았다면 그쪽 부모가 custodial parent가 됩니다.

거주일수가 완전히 동일한 경우에만 Tie-breaker Rule이 적용되며, 이때는 조정 총소득(AGI)이 더 높은 부모가 우선권을 갖습니다.

실무 포인트

“50/50 양육”이라는 표현만으로 결론을 내리면 위험합니다.

세법 적용 순서는 거주일수 우선 → 동률이면 AGI 우선입니다.

케이스 B — 이혼 합의서에 “아빠가 받는다”고 써 있는 경우

이혼 합의서나 판결문에 관련 문구가 있더라도, 세금 보고에서는 그 문장만으로 충분하지 않습니다.

IRS는 민사 합의서를 세무 근거로 인정하지 않습니다.

custodial parent가 Form 8332에 직접 서명해야 IRS에서 효력이 생깁니다.

Form 8332는 특정 연도만 지정하거나 여러 해를 한 번에 release하는 방식으로 작성할 수 있습니다.

어느 연도에 누가 claim할 것인지 미리 명확히 정리해 두는 것이 나중 분쟁을 줄입니다.

이혼 후 신고 상태(Filing Status)가 어떻게 바뀌는지도 함께 확인해 두세요.

케이스 C — 양쪽이 같은 아이를 동시에 신청한 경우

양쪽 부모가 같은 자녀를 각자 신고에 넣으면 전자신고 단계에서부터 문제가 생깁니다.

먼저 접수된 신고서에 자녀 SSN이 등록되어 있으면 나중 신고는 e-file에서 거절되거나 종이신고로 전환됩니다. 이후 IRS가 학교 기록, 의료 기록, 주소지 등을 통해 실제 거주 사실을 확인하며, 잘못 신청한 쪽은 크레딧 반환과 함께 이자·벌금이 부과될 수 있습니다.

5. Form 8332로 넘길 수 없는 것들

Child Tax Credit은 Form 8332로 상대방에게 넘겨줄 수 있지만, 모든 혜택이 함께 넘어가는 것은 아닙니다.

아래 두 가지는 오직 custodial parent만 받을 수 있습니다.

Head of Household(세대주) 신고 자격

Child Tax Credit을 Form 8332로 전 배우자에게 넘겨줬더라도, Head of Household(HOH) 신고 자격은 여전히 custodial parent에게 있습니다.

2026년 귀속 기준 HOH 표준공제는 $24,150으로, Single($16,100)보다 $8,050 높습니다.

세율 구간도 유리하기 때문에 이혼한 custodial parent에게 실질적으로 매우 중요한 혜택입니다.

Child and Dependent Care Credit(보육비 공제)

데이케어, 방과후 프로그램 등 보육비에 대한 공제입니다.

이 크레딧 역시 Form 8332로 넘길 수 없으며, 오직 custodial parent만 신청할 수 있습니다.

Child Tax Credit을 전 배우자에게 넘겨줬더라도 Dependent Care Credit은 그대로 지수 씨가 챙길 수 있습니다.

중요: Form 8332 서명 시 Child Tax Credit만 양보하는 것입니다.

Head of Household 자격과 Dependent Care Credit은 custodial parent가 그대로 유지합니다.

이 세 가지를 혼동하지 마세요.

EA Insight

실무에서 가장 많이 보는 실수는 세 가지입니다.

첫째, 양육비를 내는 쪽이 당연히 Child Tax Credit을 받는다고 생각하고 신청하는 경우입니다.

IRS는 양육비 납부 기록을 요구하지 않고, 확인하지도 않습니다. 기준은 오직 거주일수입니다.

둘째, 이혼 합의서에 크레딧 조항이 있는데 Form 8332 없이 그냥 신청하는 경우입니다.

합의서는 민사 문서이고, IRS는 Form 8332만 인정합니다.

셋째, Form 8332 서명 후 Head of Household와 Dependent Care Credit까지 포기했다고 오해하는 경우입니다.

세 가지는 각각 별개입니다. 이혼 후 첫 세금 보고에서는 감정적으로 결정하지 말고, 거주일수·AGI·합의서 내용·Form 8332 필요 여부를 먼저 확인하세요.

7. 지금 바로 확인할 것

- 아이가 2026년에 내 집에서 절반을 초과해 살았는가 (거주일수 확인)

- 50/50 양육이라면 거주일수가 정확히 같은지, AGI는 누가 더 높은지 확인했는가

- 이혼 합의서에 Child Tax Credit 관련 조항이 있는가

- 비양육 부모가 claim할 예정이라면 Form 8332를 작성했는가

- Form 8332 서명 후에도 Head of Household와 Dependent Care Credit은 내가 신청하고 있는가

- 상대방이 같은 아이를 동시에 신청할 가능성이 있는가

자주 묻는 질문

양육비를 내는 부모가 Child Tax Credit을 받는 것 아닌가요?

아닙니다. IRS는 양육비 납부 여부가 아니라 아이가 누구와 더 오래 살았는지를 기준으로 판단합니다.

이혼 합의서에 전 배우자가 받는다고 적혀 있으면 끝인가요?

세금 보고에서는 그 문구만으로 충분하지 않습니다.

IRS는 민사 합의서를 세무 근거로 인정하지 않으며,custodial parent가 Form 8332에 직접 서명해야 효력이 생깁니다.

둘 다 같은 아이를 넣어서 신고하면 어떻게 되나요?

전자신고 거절, IRS 추가 검토, 크레딧 반환 및 벌금으로 이어질 수 있습니다. 신고 전에 반드시 누가 claim할지 미리 맞춰 두세요.

Form 8332를 서명하면 Head of Household 자격도 넘어가나요?

아닙니다. Form 8332로는 Child Tax Credit 계열만 넘어갑니다.

Head of Household 자격과 Dependent Care Credit은 custodial parent가 유지합니다.

함께 읽으면 좋은 글

- 형제자매를 부양하면 Head of Household가 될 수 있나요?

- 표준공제 vs 항목공제 — 2026년 기준, 나는 어떤 게 유리할까?

- 뉴욕주 Empire State Child Credit — 자녀 1명당 최대 $1,000 환급

IRS 공식 자료

EA Summary

이혼 후 Child Tax Credit은 양육비를 누가 냈는지가 아니라, 아이가 누구와 더 오래 살았는지에 따라 우선권이 정해집니다. Form 8332로 권리를 넘길 수는 있지만, Head of Household 자격과 Dependent Care Credit은 항상 custodial parent가 유지합니다.

면책문구

본 글은 미국 연방 세법 기준으로 작성되었으며, 주(state) 세법은 다를 수 있습니다.

2026년 귀속 세금 보고(2027년 신고) 기준의 일반 정보이며, 실제 적용은 거주일수, 소득, 합의서 내용, 제출 서류에 따라 달라질 수 있습니다. 구체적인 신고 전에는 EA 또는 세무 전문가와 개별 상황을 확인하세요.

핑백: 뉴욕주 Empire State Child Credit — 자녀 1명당 최대 $1,000 환급