Updated: April 2026 | 2026년 귀속 (2027년 신고) 기준

형제자매를 부양하면 Head of Household가 될 수 있나요?

미혼에 여동생 둘과 함께 사는데, 세금 신고를 Single로 해야 할까요? — 조건만 맞으면 Head of Household로 신고할 수 있습니다.

핵심은 여동생의 나이와 소득, 그리고 생활비를 누가 얼마나 내는지입니다.

핵심 요약

- Head of Household(HOH)는 자녀 없이 형제자매 등을 부양해도 신청할 수 있습니다.

- 성인 형제자매는 qualifying relative 경로로 자격을 확인해야 합니다.

- qualifying relative 핵심 조건: 연 소득 $5,200 이하(작성 시점 기준) + 생활비 50% 초과 본인 부담.

- 2026년 귀속 HOH 표준공제는 $24,150 — Single($16,100)보다 $8,050 높습니다.

목차

1. 실제 상황으로 보기

민준 씨(가명)는 미혼으로 혼자 살다가 올해 초 쌍둥이 여동생 둘이 함께 살게 되었습니다.

두 여동생은 32살로, 현재 아르바이트를 하거나 구직 중인 상황입니다. 민준 씨가 집세와 생활비 대부분을 부담하고 있습니다.

연말이 다가오자 민준 씨는 궁금해졌습니다.

아니면 그냥 Single로 해야 하나요?”

이 질문에 답하려면 여동생이 세법상 qualifying person에 해당하는지부터 확인해야 합니다.

2. Head of Household란

Head of Household(HOH)는 미혼 납세자가 qualifying person을 부양하면서, 그 사람이 사는 집의 비용을 절반 이상 본인이 부담할 때 사용할 수 있는 신고 상태입니다.

많은 분들이 HOH는 이혼 후 자녀를 키우는 부모만 사용하는 것으로 알고 있는데, 실제로는 범위가 더 넓습니다.

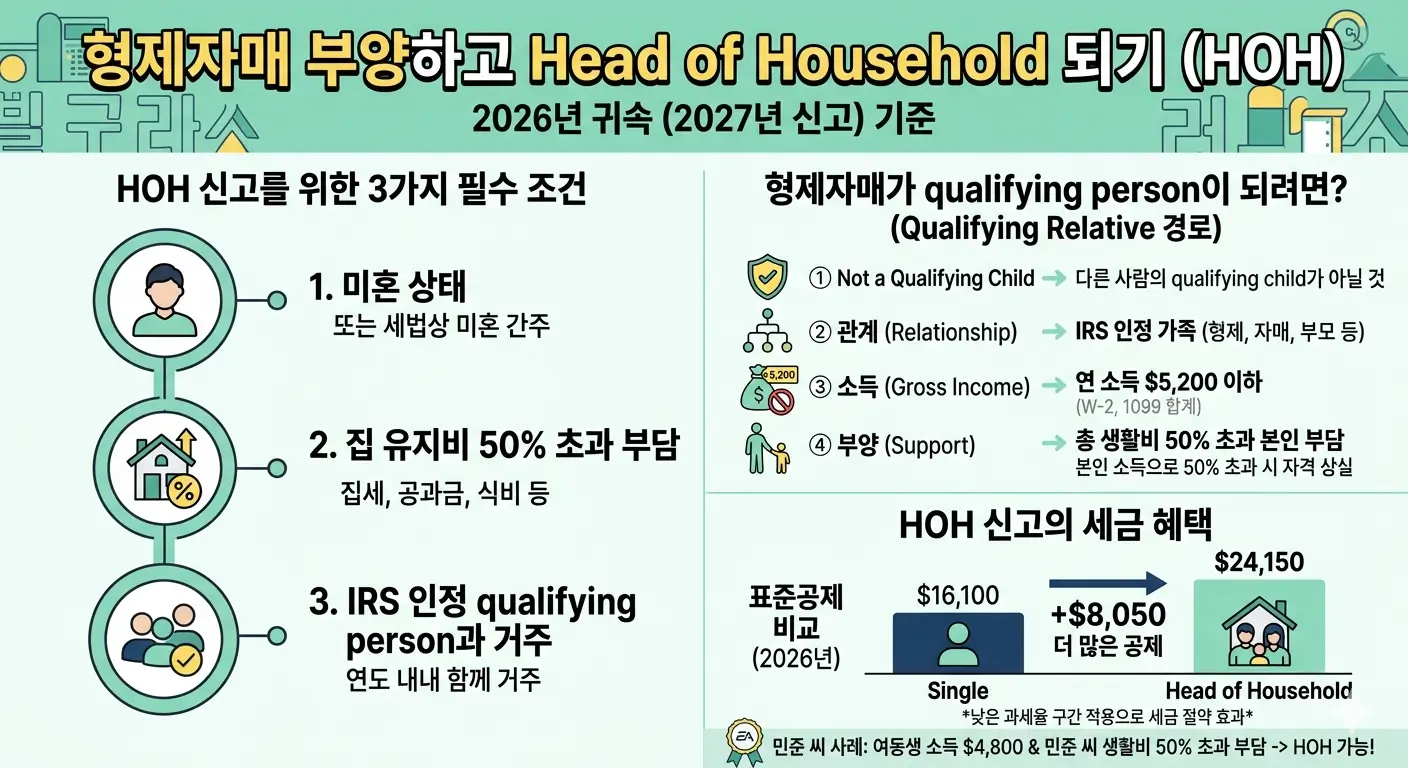

HOH 신고를 위한 3가지 기본 조건

- 미혼 상태일 것 (또는 세법상 미혼으로 간주될 것)

- 해당 연도에 집 유지 비용(집세, 공과금, 식비 등)의 50% 초과를 본인이 부담할 것

- IRS가 인정하는 qualifying person이 그 집에서 함께 살았을 것

세 번째 조건인 qualifying person의 범위가 핵심입니다.

자녀(qualifying child)뿐 아니라 일정 조건을 충족하는 형제자매, 부모 등 qualifying relative도 해당될 수 있습니다.

3. 형제자매는 qualifying person이 될 수 있나

qualifying person은 크게 두 종류입니다.

qualifying child(미성년 자녀 등)와 qualifying relative(성인 부양가족)입니다.

민준 씨의 여동생은 32살이므로 qualifying child 경로는 해당되지 않고, qualifying relative 경로로만 자격 여부를 판단합니다.

qualifying relative로 인정받으려면 아래 네 가지 조건을 모두 충족해야 합니다.

| 조건 | 내용 |

|---|---|

| ① Not a qualifying child | 다른 사람의 qualifying child가 아닐 것 |

| ② 관계(Relationship) | 형제자매는 IRS가 인정하는 관계에 해당 |

| ③ 소득(Gross Income) | 연간 총소득 $5,200 이하 (작성 시점 기준 — 매년 IRS 발표에 따라 변경) |

| ④ 부양(Support) | 해당 연도 총 생활비의 50% 초과를 본인이 부담할 것 |

소득 한도 안내: qualifying relative 소득 한도는 매년 IRS 인플레이션 조정 발표(보통 10~11월)에 따라 변경됩니다.

본 글의 $5,200은 작성 시점 기준이며, IRS 공식 발표 후 업데이트됩니다.

최신 수치는 IRS Publication 501에서 확인하세요.

여기서 중요한 포인트가 하나 있습니다.

③ 소득 조건에서 말하는 “소득”은 과세 대상 총소득(gross income)입니다.

SSI, 푸드스탬프(SNAP), 비과세 복지 혜택 등은 포함되지 않습니다. 파트타임 아르바이트 수입이 있다면 그 금액이 기준입니다.

4. 민준 씨 케이스 풀이

민준 씨의 상황을 네 가지 조건에 대입해 봅니다.

쌍둥이 여동생 두 명이 각각 조건을 충족하는지 확인해야 합니다.

여동생 한 명이 아르바이트로 연 $4,800을 버는 경우

| 조건 | 여동생 A ($4,800 소득) | 여동생 B (구직 중, 소득 없음) |

|---|---|---|

| ① Not qualifying child | ✓ 충족 | ✓ 충족 |

| ② 관계 | ✓ 충족 (형제자매) | ✓ 충족 (형제자매) |

| ③ 소득 $5,200 이하 | ✓ 충족 ($4,800) | ✓ 충족 ($0) |

| ④ 생활비 50% 초과 민준 씨 부담 | ✓ 충족 | ✓ 충족 |

두 여동생 모두 qualifying relative 조건을 충족합니다.

HOH 신고는 qualifying person이 한 명만 있어도 가능합니다.

민준 씨는 여동생 중 한 명(또는 두 명 모두)을 qualifying person으로 해서 HOH로 신고할 수 있습니다.

한 줄 정리

형제자매라도 소득이 낮고 생활비를 내가 주로 부담한다면, Head of Household 신고가 가능합니다.

5. 상황이 달라지면 어떻게 되나

케이스 A — 여동생 소득이 $5,200을 넘는 경우

여동생이 풀타임으로 일해서 연 소득이 $5,200을 초과한다면, 그 여동생은 qualifying relative 조건을 충족하지 못합니다.

쌍둥이 여동생이 둘 다 소득 초과라면 민준 씨는 HOH를 사용할 수 없고 Single로 신고해야 합니다.

단, 둘 중 한 명만 소득 요건을 충족한다면 그 여동생 한 명으로 HOH 자격이 성립합니다.

케이스 B — 여동생이 생활비 상당 부분을 스스로 내는 경우

부양 조건에서 “50% 초과”는 여동생 한 명 한 명의 연간 총 생활비 기준입니다.

여동생이 본인 생활비의 절반 이상을 스스로 충당하고 있다면 민준 씨는 그 여동생에 대한 부양 조건을 충족하지 못합니다.

생활비 항목에는 집세(본인 부담 비율), 식비, 의류, 의료비, 교통비 등이 포함됩니다.

실무 포인트

생활비 50% 계산은 생각보다 꼼꼼하게 따져야 합니다.

IRS는 감사 시 Support Worksheet(IRS Publication 501 수록)를 기준으로 확인합니다.

여동생이 아르바이트 수입으로 본인 생활비 일부를 직접 내고 있다면, 민준 씨 부담 비율이 50%를 넘는지 미리 계산해 두는 것이 좋습니다.

케이스 C — 여동생이 같은 집에 살지 않는 경우

형제자매가 qualifying relative가 되려면 원칙적으로 같은 집에서 함께 거주해야 합니다.

부모는 예외적으로 별거해도 qualifying person이 될 수 있지만, 형제자매는 해당되지 않습니다.

여동생이 다른 곳에 살면서 민준 씨가 생활비만 보내주는 구조라면 HOH 자격이 성립하지 않습니다.

6. HOH로 신고하면 얼마나 유리한가

HOH 신고 상태는 표준공제와 세율 구간 두 가지 면에서 Single보다 유리합니다.

| 항목 | Single | Head of Household | 차이 |

|---|---|---|---|

| 표준공제 (2026년 귀속) | $16,100 | $24,150 | +$8,050 |

| 세율 구간 | Single 기준 | HOH 기준 (더 넓음) | 유리 |

주의: 본 글의 금액은 작성 시점 기준이며, IRS 공식 발표에 따라 변경될 수 있습니다.

실제 세액은 소득, 공제 항목, 크레딧 등 개인 상황에 따라 달라집니다.

예를 들어 민준 씨의 2026년 소득이 $70,000이라면, HOH로 신고 시 표준공제 $24,150을 적용해 과세 소득이 $45,850이 됩니다.

Single로 신고할 경우 표준공제 $16,100을 적용하면 과세 소득은 $53,900입니다.

과세 소득이 $8,050 낮아지는 효과가 생기고, 실제 세금 차이는 수백 달러 이상이 될 수 있습니다.

EA Insight

실무에서 자주 보는 실수는 세 가지입니다.

첫째, 자녀가 없으면 HOH가 안 된다고 단정하는 경우입니다.

형제자매, 부모 등 qualifying relative가 있으면 자녀 없이도 HOH 자격이 됩니다.

Single로만 신고해 온 분 중에 사실은 HOH 자격이 있었던 경우가 생각보다 많습니다.

둘째, 소득 요건만 확인하고 생활비 부담 비율은 따지지 않는 경우입니다.

여동생 소득이 낮아도 본인이 생활비를 상당 부분 스스로 충당하고 있다면 50% 초과 부담 조건을 충족하지 못할 수 있습니다.

아르바이트 수입과 실제 지출 내역을 같이 살펴봐야 합니다.

셋째, 여동생 두 명 중 한 명만 조건이 되는데 둘 다 안 된다고 포기하는 경우입니다.

HOH는 qualifying person이 한 명만 있어도 됩니다. 한 명이라도 조건을 충족한다면 HOH 신고가 가능합니다.

8. 지금 바로 확인할 것

- 형제자매(또는 부모)가 2026년 한 해 동안 내 집에서 함께 살았는가

- 그 사람의 2026년 연간 총소득(과세 대상)이 $5,200 이하인가 (매년 IRS 발표 후 확인)

- 그 사람의 연간 총 생활비 중 내가 50% 초과를 부담했는가

- 나는 미혼 상태(또는 세법상 미혼으로 간주)인가

- 집 유지 비용(집세, 공과금 등)의 50% 초과를 내가 부담했는가

- 형제자매가 두 명 이상이라면, 한 명이라도 위 조건을 충족하는가

자주 묻는 질문

자녀가 없어도 Head of Household가 될 수 있나요?

네, 가능합니다. 형제자매나 부모 등 qualifying relative가 있고 나머지 조건을 충족한다면 HOH로 신고할 수 있습니다.

쌍둥이 여동생 둘을 모두 qualifying person으로 넣을 수 있나요?

HOH 신고 자격 자체는 qualifying person이 한 명이면 됩니다. 둘 다 조건을 충족한다면 두 명 모두 dependent로 신고할 수 있고, Credit for Other Dependents($500/인)도 검토해 볼 수 있습니다.

여동생이 파트타임으로 일하는데 소득 요건은 어떻게 확인하나요?

W-2나 1099에 표시된 과세 소득 합계를 기준으로 합니다. SSI, SNAP 등 비과세 복지 혜택은 소득에 포함되지 않습니다.

여동생이 1년 중 일부만 같이 산 경우는 어떻게 되나요?

형제자매의 경우 원칙적으로 해당 연도 내내 함께 거주해야 합니다. 단, 학교·출장·의료 목적의 일시적 부재는 거주로 간주됩니다. 연도 중간에 이사 온 경우는 적용이 제한될 수 있으므로 개별 확인이 필요합니다.

HOH 신고 시 별도로 제출할 서류가 있나요?

신고 시 별도 양식은 없습니다. Form 1040에서 filing status를 HOH로 선택하면 됩니다. 다만 IRS 감사 시 qualifying person의 거주 사실과 생활비 부담 증빙(임대차 계약서, 공과금 내역, 은행 이체 기록 등)을 요청받을 수 있으므로 관련 서류를 보관해 두는 것이 좋습니다.

함께 읽으면 좋은 글

IRS 공식 자료

EA Summary

형제자매도 소득이 낮고 생활비를 주로 본인이 부담한다면 Head of Household 자격이 됩니다. 자녀가 없어도 qualifying relative가 있으면 HOH 신고가 가능하며, 2026년 귀속 기준 표준공제 차이만 $8,050에 달합니다.

면책문구

본 글은 미국 연방 세법 기준으로 작성되었으며, 주(state) 세법은 다를 수 있습니다.

2026년 귀속 세금 보고(2027년 신고) 기준의 일반 정보이며, 실제 적용은 거주 기간, 소득, 생활비 부담 비율 등에 따라 달라질 수 있습니다.

본 글의 금액은 작성 시점 기준이며, IRS 공식 발표에 따라 변경될 수 있습니다.

구체적인 신고 전에는 EA 또는 세무 전문가와 개별 상황을 확인하세요.