“주식 팔고 Roth Conversion 했더니 세금 폭탄?” — Capital Gain 있는 해 22% 세율이 튀는 진짜 이유 (2025 EA 케이스 스터디)

“올해는 근로소득이 거의 없어서 Roth IRA Conversion 하기에 딱 좋은 해인 줄 알았어요. 그런데 주식(장기보유)을 조금 팔아 Long-Term Capital Gain이 생긴 상태에서 Conversion을 $20,000만 했는데, 세금 계산을 보니 Conversion 일부에 22% 세율이 적용된 것처럼 보였습니다.”

이 상황은 실제 상담에서도 자주 반복됩니다. 핵심 원인은 간단합니다. 많은 분들이 ‘총수입(Total Income)’과 ‘과세표준(Taxable Income)’을 섞어서 생각하고, 소득이 “층층이 쌓이는(Income Stack)” IRS 계산 순서를 놓치기 때문입니다. 오늘 글은 그 구조를 EA 실무 관점으로 “질문-원인-해결” 순서로 풀어드립니다.

- 0️⃣ 실제 질문을 독자가 이해하기 쉬운 상황으로 각색

- 1️⃣ Total Income vs Taxable Income: 왜 여기서부터 오해가 시작될까?

- 2️⃣ Roth Conversion은 어떤 소득인가?

- 3️⃣ IRS 계산 순서: Ordinary → (공제 반영) → Capital Gain

- 4️⃣ “22%가 찍히는 이유”를 스택(Stack) 구조로 시각화

- 5️⃣ 더 무서운 포인트: Capital Gain 0%가 15%로 ‘풍선 효과’로 밀릴 수 있다

- 6️⃣ EA 실무 대안: 그래도 올해 해야 한다면 ‘부분 컨버전’이 정답

- 7️⃣ 실무 체크리스트 & 흔한 실수 5가지

0️⃣ 실제 질문을 독자가 이해하기 쉬운 상황으로 각색

커뮤니티 질문은 표현이 제각각이라 더 헷갈립니다. 독자가 바로 이해하도록 “가장 흔한 케이스”로 각색해보면 아래와 같습니다.

올해는 일을 쉬어서 근로소득이 거의 없음. 이자·배당 등 ordinary 소득도 크지 않음.

대신 장기 보유하던 주식을 일부 팔아 Long-Term Capital Gain이 발생.

“소득이 낮은 해라 생각해서 Roth IRA로 $20,000 Conversion 진행.”

결과

세금 계산을 보니 Conversion 일부가 22% 구간으로 들어간 것처럼 보임.

“나는 12% 구간이라고 생각했는데 왜 22%가 나와요?”

① Ordinary 소득이 낮은데, 왜 Roth Conversion에 22%가 붙나요?

② Long-Term Capital Gain은 15%라는데, Conversion도 비슷하게 계산되는 거 아닌가요?

③ Capital Gain이 있는 해에는 Roth Conversion을 하면 안 되나요?

1️⃣ Total Income vs Taxable Income: 왜 여기서부터 오해가 시작될까?

많은 분들이 “내 소득이 얼마다”라고 말할 때 Total Income(총수입)을 떠올립니다.

하지만 세율 구간(12%, 22% 등)은 보통 Taxable Income(과세표준)을 기준으로 굴러갑니다.

이 둘을 섞어버리면, “나는 낮은 구간”이라고 믿는데 실제로는 “구간이 넘어가 있는” 일이 쉽게 생깁니다.

총수입(Total Income)이 $60,000이라도, 표준공제(Standard Deduction) 등 공제를 반영하면

과세표준(Taxable Income)은 $60,000이 아니라 더 낮은 숫자에서 시작합니다.

즉, “내가 몇 % 구간인가?”를 보려면 반드시

Total Income → 공제 반영 → Taxable Income 순서로 다시 봐야 합니다.

그리고 여기서 중요한 추가 포인트가 하나 있습니다.

표준공제는 보통 Ordinary Income(일반소득) 쪽에서 먼저 흡수되는 구조로 이해하는 것이 실무적으로 안전합니다.

그래서 “ordinary 소득이 낮다”고 느끼는 분일수록, 공제/구간/스택을 같이 계산해야 합니다.

2️⃣ Roth Conversion은 어떤 소득인가?

결론은 단순합니다.

Roth IRA Conversion 금액은 100% Ordinary Income(일반소득)으로 취급됩니다.

Capital Gain이 아니고, 특별세율이 따로 붙는 소득도 아닙니다.

“은퇴계좌니까 세율이 다를 것” 같은 직감은 세법 계산에서는 통하지 않습니다.

3️⃣ IRS 계산 순서: Ordinary → (공제 반영) → Capital Gain

이 케이스의 본질은 “세율이 왜 높아졌나”가 아니라, IRS가 소득을 어떤 순서로 쌓아 과세하느냐입니다.

실무에서 독자에게 이렇게 설명하면 가장 이해가 빠릅니다.

1) Ordinary Income(급여/이자/사업소득 + Roth Conversion)부터 쌓인다

2) 그 과정에서 표준공제/공제가 반영되어 과세표준이 형성된다

3) 그 위에 Long-Term Capital Gain이 “올라탄다”

4) 결과적으로, Ordinary가 올라가면 Capital Gain의 세율 판단에도 영향을 준다

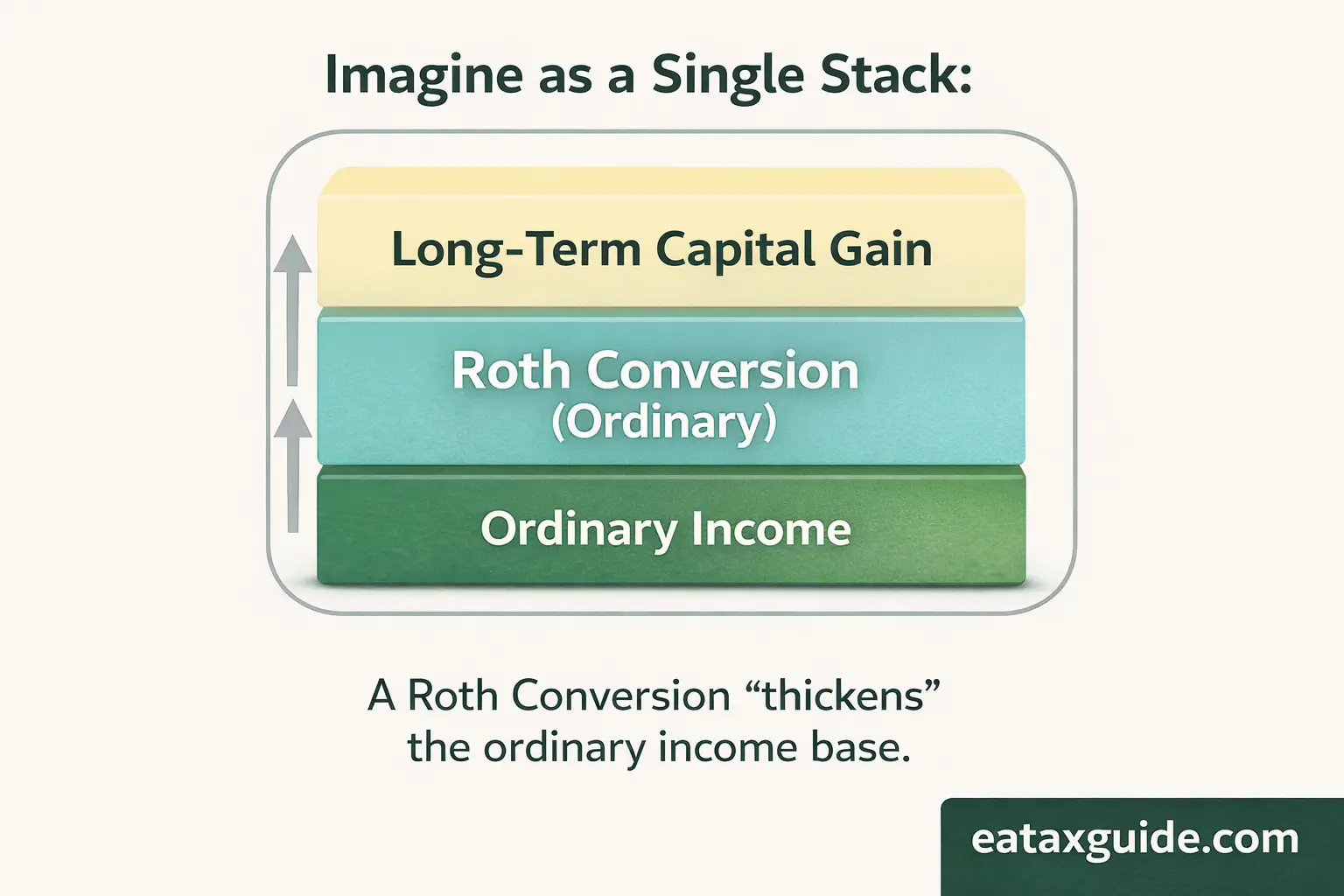

4️⃣ “22%가 찍히는 이유”를 스택(Stack) 구조로 시각화

“나는 12% 구간인데 왜 22%가 보이죠?”의 정답은,

세율이 한 번에 하나만 적용되는 게 아니라 구간별로 쪼개 적용되기 때문입니다.

12% 구간의 ‘남은 공간’을 Conversion이 넘어서는 순간, 그 초과분부터는 다음 구간(예: 22%)이 적용됩니다.

| 층(스택) | 무엇이 올라가나 | 독자가 흔히 하는 착각 | 실제 계산에서 중요한 점 |

|---|---|---|---|

| (바닥) Ordinary | 급여·이자·사업소득 + Roth Conversion | “Conversion은 별도라 낮게 과세될 것” | Conversion은 Ordinary에 합산되어 구간을 밀어 올림 |

| (중간) 공제/조정 | 표준공제 등으로 Taxable Income 형성 | “내 소득은 총수입 기준으로 구간이 정해짐” | 세율 구간 판단은 보통 Taxable Income 기준으로 이해해야 안전 |

| (상단) Capital Gain | Long-Term Capital Gain | “Capital Gain은 항상 15%라 고정” | Ordinary가 커지면 0%→15%로 밀릴 수 있음(풍선 효과) |

(상단) Long-Term Capital Gain

(중간) Roth Conversion (Ordinary로 합산)

(바닥) 다른 Ordinary Income (급여/이자 등)

→ Conversion은 “위에 얹는” 게 아니라 바닥(Ordinary)을 두껍게 만드는 행동입니다.

5️⃣ 더 무서운 포인트: Capital Gain 0%가 15%로 ‘풍선 효과’로 밀릴 수 있다

많은 글이 “Conversion이 22%로 올라갈 수 있다”까지만 말하고 끝납니다. 하지만 실무에서 더 무서운 포인트는 따로 있습니다.

Conversion 때문에 Ordinary가 올라가면, 원래 0%로 처리될 수 있었던 Capital Gain이 15% 구간으로 밀려 올라갈 수 있다는 점입니다.

“Capital Gain은 0%로 처리될 줄 알았는데, Conversion을 하는 바람에 15%가 됐다”는 케이스가 실제로 발생합니다.

즉, Conversion의 세금만 늘어나는 게 아니라, Capital Gain 세금까지 같이 늘어날 수 있습니다.

그래서 Capital Gain이 있는 해의 Conversion은 “얼마를 하느냐”가 아니라 어디까지 하느냐(경계선 직전)가 핵심입니다.

6️⃣ EA 실무 대안: 그래도 올해 해야 한다면 ‘부분 컨버전’이 정답

결론을 “그럼 하지 마세요”로 끝내면 실무 글이 아닙니다. 실제로는 “올해 꼭 해야 하는 사정”이 있을 수 있습니다.

예를 들어, 내년에 소득이 확실히 증가한다거나, RMD/연금/사업소득이 예정되어 있다거나, 세율 환경이 바뀔 가능성을 고려하는 경우입니다.

1) 올해 전체 소득(Ordinary + Capital Gain)을 먼저 시뮬레이션

2) 내가 피하고 싶은 경계선(예: 22% 진입, Capital Gain 0%→15% 전환)을 정함

3) 그 경계선 “직전”까지만 Conversion을 채움

EA 실무에서는 이 방식이 가장 흔하고, 가장 방어 가능한 접근입니다.

7️⃣ 실무 체크리스트 & 흔한 실수 5가지

- 표준공제/공제를 반영한 Taxable Income 기준으로 구간을 다시 계산

- Roth Conversion은 반드시 Ordinary Income에 합산되는 것으로 가정

- Capital Gain이 있다면 0%/15% 경계선 “전환 여부”를 반드시 체크

- ACA(건강보험 보조금) 대상자는 소득 증가로 인한 불이익 가능성 점검

- NIIT(투자소득 추가세) 해당 가능성이 있는 구조인지 점검

- 총수입(Total Income)만 보고 “나는 낮은 구간”이라고 단정

- Conversion을 “특별세율”로 착각

- Capital Gain 세율을 “항상 15%”로 고정값처럼 이해

- Conversion을 연말에 한 번에 크게 해서 경계선을 넘어버림

- ACA/NIIT/주(State) 세금 영향을 뒤늦게 발견

Q1. Long-Term Capital Gain이 있으면 Roth Conversion을 하면 안 되나요?

A. “금지”가 아니라 “경계선 관리”의 문제입니다. Capital Gain과 합산 구조에서 구간 전환(22% 진입, CG 0%→15%) 직전까지만 부분 컨버전 하는 방식이 실무적으로 흔합니다.

Q2. 왜 세금 계산에서 Total Income이 아니라 Taxable Income이 중요하죠?

A. 표준공제 등 공제를 반영한 뒤의 과세표준이 실제로 세율 구간에 들어가는 기준으로 작동하기 때문입니다. “내 소득이 낮다”는 체감과 “구간이 낮다”는 계산은 다를 수 있습니다.

Q3. Conversion을 얼마까지 하면 안전한가요?

A. 정답은 “개인별로 다름”입니다. 다만 원칙은 같습니다. 올해의 Ordinary+Capital Gain 전체를 먼저 시뮬레이션하고, 피하고 싶은 경계선 직전까지만 채우는 ‘부분 컨버전’이 가장 안전한 접근입니다.

Capital Gain이 있는 해의 Roth Conversion은 “세율이 낮을 때 하는 습관”이 아니라,

소득 스택의 경계선을 정밀하게 채우는 작업입니다.

Total Income 감(感)으로 판단하지 말고, Taxable Income 기준으로 “어디까지”를 먼저 정하세요.

본 글은 미국 연방세법 기준의 일반 정보 제공 목적이며, 개인의 세무 상황에 대한 자문·신고 지침이 아닙니다.

실제 세금 결과는 신고 상태, 공제, 다른 소득/손실, 건강보험 보조금(ACA), NIIT, 그리고 주(State) 세법에 따라 달라질 수 있습니다.

Roth Conversion은 반드시 개인별 자료로 시뮬레이션 후 결정하시기 바랍니다.

핑백: 연말에 몰아서 Roth Conversion을 하면 Estimated Tax를 꼭 내야 하나요?

핑백: 2026년 주식 양도소득세 0% 구간, 부부 합산 $98,900까지 진짜 ‘세금 0원’이 될까?

핑백: Traditional IRA와 Roth IRA 차이점은 뭔가요? — 미국 세금보고에서 뭐가 더 유리한가요 (2025 Tax Return · Updated: Jan 2026)