Updated: April 2026 | 2026년 귀속 (2027년 신고) 기준

표준공제 vs 항목공제 — 나는 어떤 게 유리할까?

“그냥 표준공제 하면 되는 거 아닌가요?” — 대부분은 맞습니다. 하지만 집을 샀거나,

이혼 후 상황이 바뀌었거나, 의료비가 많이 나왔다면 항목공제가 수천 달러 더 유리할 수 있습니다.

핵심 요약

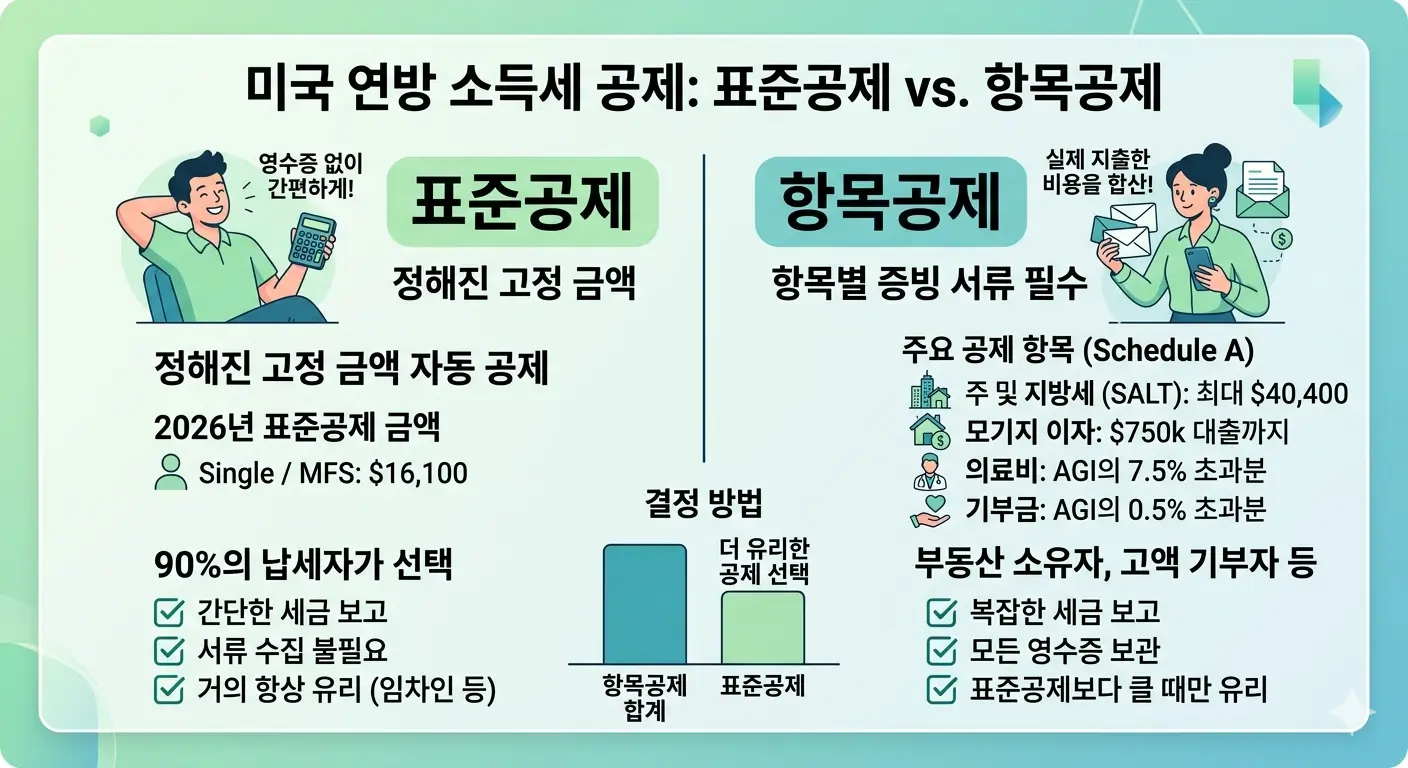

- 표준공제는 영수증 없이 일정 금액을 자동으로 공제받는 것, 항목공제는 실제 지출을 하나씩 모아서 공제받는 것입니다.

- 2026년 귀속 표준공제: Single $16,100 / HOH $24,150 / MFJ $32,200

- 항목공제 합계가 표준공제보다 클 때만 항목공제가 유리합니다.

- 매년 둘 중 하나를 새로 선택할 수 있습니다 — 한번 정하면 끝이 아닙니다.

목차

1. 실제 상황으로 보기

민수 씨(가명)는 작년에 첫 집을 샀습니다. 세금 보고 시즌이 다가오자 직장 동료가 이렇게 말했습니다.

민수 씨는 그게 정말 유리한 건지, 표준공제를 그냥 쓰면 안 되는 건지 헷갈렸습니다.

답은 간단합니다 — 숫자를 비교하면 됩니다.

2. 표준공제란?

표준공제(Standard Deduction)는 IRS가 정해놓은 고정 금액을 소득에서 빼주는 것입니다.

영수증이나 증빙 서류가 필요 없고, 신고 상태(Filing Status)에 따라 금액이 정해집니다.

| 신고 상태 | 2026년 귀속 표준공제 |

|---|---|

| Single / MFS | $16,100 |

| Head of Household | $24,150 |

| Married Filing Jointly | $32,200 |

| 65세 이상 추가 공제 | Single/HOH +$2,050 / MFJ +$1,650(1인당) |

주의: 본 글의 금액은 작성 시점 기준이며, IRS 공식 발표에 따라 변경될 수 있습니다.

미국 납세자의 약 90%가 표준공제를 선택합니다. 대부분의 경우 표준공제 금액이 충분히 크기 때문에,

굳이 영수증을 모을 필요 없이 이쪽이 더 유리합니다.

한 줄 정리

표준공제는 “증빙 없이 받는 기본 공제”입니다. 별도 서류 없이 자동 적용됩니다.

3. 항목공제란?

항목공제(Itemized Deduction)는 실제로 쓴 금액을 하나씩 모아서 공제받는 방식입니다.

Schedule A에 항목별로 적어서 제출하며, 영수증·증빙이 필요합니다.

항목공제에 포함되는 대표 항목

주(State) 및 지방세(SALT) — 소득세 또는 판매세, 재산세를 합산해서 공제합니다.

2026년 귀속 기준 SALT 공제 상한은 $40,400입니다(MAGI $505,000 초과 시 단계적 축소, $600,000 초과 시 $10,000 상한으로 환원).

모기지 이자(Mortgage Interest) — 주택 구입 대출의 이자를 공제합니다. 대출 원금 $750,000까지의 이자가 대상이며, 2026년부터는 PMI(모기지 보험료)도 모기지 이자로 인정됩니다.

의료비(Medical Expenses) — AGI의 7.5%를 초과하는 의료비만 공제됩니다. 예를 들어 AGI가 $60,000이면 $4,500을 넘는 의료비 부분만 해당됩니다.

기부금(Charitable Contributions) — 2026년부터 AGI의 0.5%를 초과하는 기부금만 공제 대상입니다. 예를 들어 AGI가 $80,000이면 첫 $400은 공제 불가이고, 그 이상 기부한 금액부터 공제됩니다.

2026년 신설 — 표준공제자도 기부금 공제 가능

2026년부터 항목공제를 선택하지 않더라도, 현금 기부에 대해 Single $1,000 / MFJ $2,000까지

별도로 공제받을 수 있는 제도가 신설되었습니다(비항목공제 기부금 공제).

교회 헌금 등 현금 기부가 있다면 표준공제와 함께 챙길 수 있습니다.

4. 세 가지 케이스로 비교하기

케이스 A — 직장인 싱글 (표준공제가 유리한 경우)

현진 씨(가명)는 뉴저지에서 일하는 싱글 직장인입니다. 렌트에 살고, 기부금은 연 $500 정도입니다.

| 항목 | 금액 |

|---|---|

| 주 소득세(SALT) | $4,200 |

| 기부금 | $500 |

| 항목공제 합계 | $4,700 |

| 표준공제 (Single) | $16,100 |

항목공제 합계($4,700)가 표준공제($16,100)에 훨씬 못 미칩니다.

현진 씨는 표준공제가 $11,400 더 유리합니다. 렌트에 살면서 특별한 지출이 없는 싱글 직장인이라면 대부분 이 경우에 해당합니다.

케이스 B — 이혼 후 custodial parent (지수 씨 재등장)

이혼 후 Child Tax Credit 글에 등장했던 지수 씨입니다.

두 아이를 키우며 Head of Household로 신고합니다.

렌트에 살고 있고, 데이케어비와 기부금이 있습니다.

| 항목 | 금액 |

|---|---|

| 주 소득세(SALT) | $3,800 |

| 기부금 | $600 |

| 의료비 (AGI 7.5% 초과분) | $0 |

| 항목공제 합계 | $4,400 |

| 표준공제 (HOH) | $24,150 |

지수 씨는 집을 소유하지 않아 모기지 이자 공제가 없고, 항목공제 합계($4,400)가

HOH 표준공제($24,150)와 비교가 되지 않습니다. 표준공제가 압도적으로 유리합니다.

실무 포인트

이혼 후 HOH로 신고하는 경우, 표준공제만 $24,150입니다.

집이 없다면 항목공제가 이 금액을 넘기기 매우 어렵습니다.

지수 씨처럼 렌트에 사는 custodial parent라면 거의 확실히 표준공제가 유리합니다.

케이스 C — 집 산 부부 (항목공제가 유리해지는 경우)

민수 씨 부부(가명)는 작년에 뉴저지에서 $550,000 집을 샀습니다. MFJ로 신고합니다.

| 항목 | 금액 |

|---|---|

| 모기지 이자 | $22,000 |

| 재산세 + 주 소득세(SALT) | $18,500 (SALT 상한 $40,400 이내) |

| 기부금 | $2,000 |

| 항목공제 합계 | $42,500 |

| 표준공제 (MFJ) | $32,200 |

항목공제 합계($42,500)가 표준공제($32,200)보다 $10,300 많습니다.

민수 씨 부부는 항목공제가 확실히 유리합니다.

모기지 이자와 높은 재산세가 있는 뉴욕·뉴저지 등 고세율 주(state)의 주택 소유자라면 이런 결과가 나올 가능성이 높습니다.

주의: 2026년 SALT 공제 상한은 $40,400이지만, 부부 합산 MAGI가 $505,000을 넘으면 상한이 단계적으로 줄어듭니다. $600,000 초과 시 상한은 $10,000으로 환원됩니다. 고소득 가구는 반드시 확인하세요.

EA Insight

표준공제 vs 항목공제에서 실무적으로 자주 보는 실수 세 가지입니다.

첫째, 집을 사면 무조건 항목공제가 유리하다고 생각하는 것입니다.

실제로는 모기지 이자 + SALT + 기타 항목의 합계가 표준공제보다 커야 의미가 있습니다.

대출 금액이 작거나 이자율이 낮으면 표준공제가 여전히 유리할 수 있습니다.

둘째, 매년 같은 방식으로 신고하는 것입니다.

해마다 상황이 바뀝니다 — 이사, 이혼, 집 구매, 큰 의료비 등.

매년 양쪽 숫자를 비교해 보고 유리한 쪽을 선택하세요.

셋째, MFS(부부 개별 신고)에서 한쪽이 항목공제를 선택하면 다른 쪽도 반드시 항목공제를 해야 한다는 점을 모르는 것입니다.

MFS로 따로 신고할 때는 부부 둘 다 같은 공제 방식을 써야 합니다. 한 명이 항목공제를 택하면 상대도 표준공제를 쓸 수 없습니다.

6. 지금 바로 확인할 것

- 내 신고 상태(Filing Status)에 해당하는 표준공제 금액을 확인했는가

- 모기지 이자가 있다면 Form 1098에서 연간 이자 금액을 확인했는가

- 재산세 + 주 소득세(또는 판매세) 합계가 얼마인지 계산했는가

- 연간 기부금 영수증을 모아두었는가

- 큰 의료비가 있다면 AGI의 7.5%를 넘는지 확인했는가

- 항목공제 합계와 표준공제 금액을 직접 비교해 보았는가

- MFS로 신고한다면 배우자도 같은 공제 방식을 쓰는지 확인했는가

자주 묻는 질문

작년에 표준공제 했는데, 올해 항목공제로 바꿀 수 있나요?

네. 매년 선택할 수 있습니다. 올해 집을 사서 모기지 이자가 생겼다면 항목공제가 더 유리할 수 있으니, 양쪽을 비교해 보세요.

렌트에 사는데 항목공제가 유리한 경우가 있나요?

드물지만 가능합니다. 의료비가 아주 많이 나왔거나, 재난 손실이 있거나, 고액 기부를 한 해에는

항목공제 합계가 표준공제를 넘을 수 있습니다. 하지만 일반적인 렌트 생활자라면 표준공제가 거의 항상 유리합니다.

부부가 따로 신고(MFS)하면 각자 다른 공제 방식을 쓸 수 있나요?

아닙니다. MFS에서는 부부 둘 다 같은 방식을 써야 합니다. 한 쪽이 항목공제를 선택하면 다른 쪽도 항목공제를 해야 합니다.

65세 이상이면 표준공제가 더 높아지나요?

네. 65세 이상이면 추가 표준공제를 받습니다. 2026년 귀속 기준 Single/HOH는 $2,050, MFJ는 1인당 $1,650이 추가됩니다.

또한 OBBB로 신설된 시니어 공제(최대 $6,000, 소득 기준 단계적 축소)도 있어서,

65세 이상이라면 표준공제가 더욱 유리해질 가능성이 높습니다.

표준공제를 선택해도 기부금 공제를 받을 수 있나요?

2026년부터 가능합니다. 항목공제를 선택하지 않더라도 현금 기부에 대해 Single $1,000 / MFJ $2,000까지 별도로 공제받을 수 있는 제도가 신설되었습니다(비항목공제 기부금 공제). 교회 헌금이나 비영리단체 기부가 있다면 표준공제와 함께 챙길 수 있습니다.

함께 읽으면 좋은 글

IRS 공식 자료

EA Summary

표준공제와 항목공제 중 어느 쪽이 유리한지는 매년 달라질 수 있습니다. 핵심은 단순합니다 — 항목공제 합계가 표준공제보다 크면 항목공제, 아니면 표준공제. 집을 소유하지 않는 한 대부분의 납세자에게 표준공제가 유리합니다. 매년 양쪽을 비교하는 습관이 가장 확실한 절세 방법입니다.

면책문구

본 글은 미국 연방 세법 기준으로 작성되었으며, 주(state) 세법은 다를 수 있습니다.

2026년 귀속 세금 보고(2027년 신고) 기준의 일반 정보이며, 본 글의 금액은 작성 시점 기준이며 IRS 공식 발표에 따라 변경될 수 있습니다.

구체적인 신고 전에는 EA 또는 세무 전문가와 개별 상황을 확인하세요.